客服热线

(工作时间8:00-21:00)

距离2026年7月1日已不足10天。欧盟针对150欧元以下低值包裹的新规将正式进入执行阶段。

这段时间我们收到了大量卖家和同行关于同一件事的询问:成本怎么算?流程怎么走?现在该做什么?

今天这篇文章把这三个问题拆开来讲——从费用构成到链路节点,再到具体的操作步骤,逐一梳理,供各位参考。

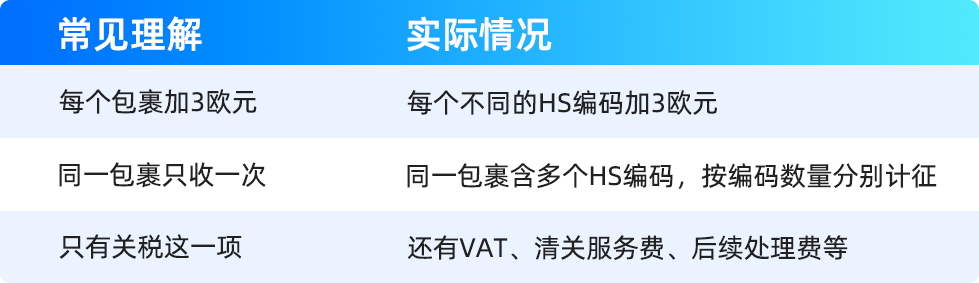

新规的核心变化是:取消150欧元以下包裹的关税豁免,改为按申报信息中的海关税则小项(HS编码) 计征过渡性关税——每一个不同的HS编码征收3欧元。

几个容易搞混的概念,先列出来:

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

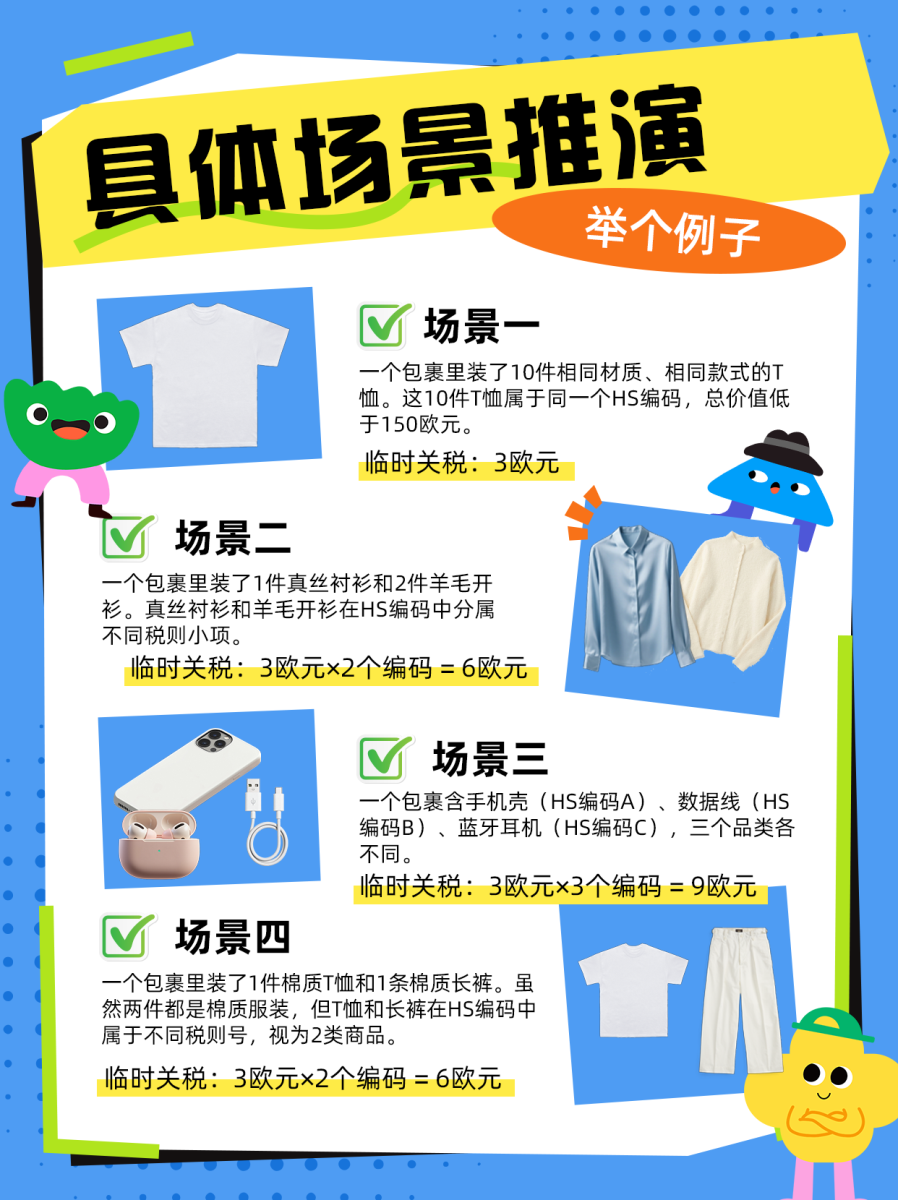

关键点:同一HS编码下多件商品、总价值不超过150欧元时,只计收一次3欧元。准确归类、合理合并同类商品申报,是控制成本的基本功。

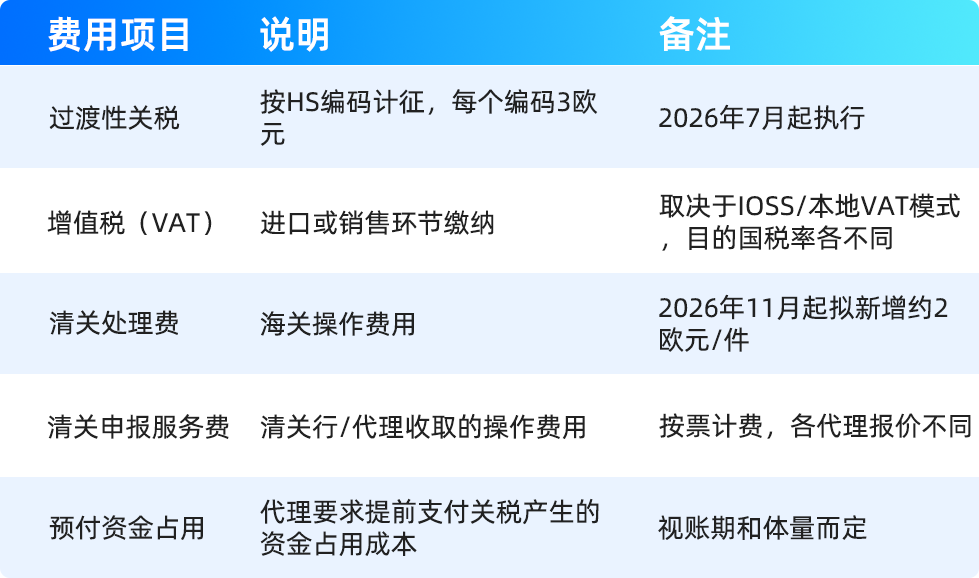

把全链路费用拆开来看:

综合成本参考:以一个包含3个品类、价值50欧元的包裹为例,仅过渡性关税就达9欧元,叠加VAT后,总税费成本可能在15—20欧元区间。具体金额取决于品类数量、目的国税率和物流商收费标准。

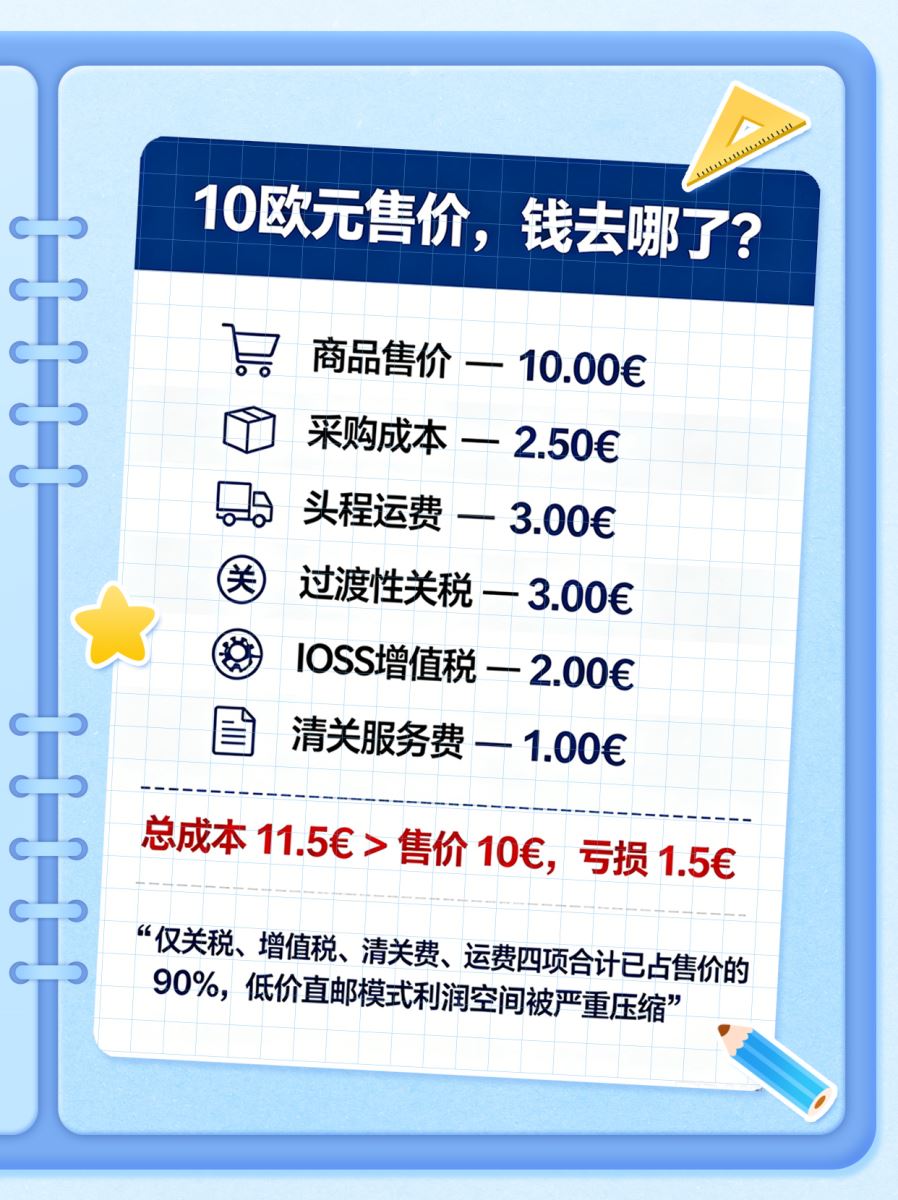

三、低客单价商品的成本压力新规对低货值商品的影响尤为明显。

剩余空间还要覆盖平台佣金、广告投放、退货售后等成本,利润空间极为有限。

目前欧洲站约65%的中国卖家SKU单价低于20欧元,这部分商品的利润空间将受到明显压缩。低价铺货、碎片化直邮的旧模式,在这样的成本结构下面临根本性挑战。

四、成本测算公式单票落地成本 = 过渡性关税(3欧元×HS编码数)+ 进口VAT(或IOSS VAT)+ 清关服务费 + 处理费(如适用)+ 头程运费

欧洲售价应覆盖:产品成本 + 上述落地成本 + 平台佣金 + 广告费 + 退货售后成本 + 目标利润

从中国发货到欧盟消费者签收,完整链路如下:

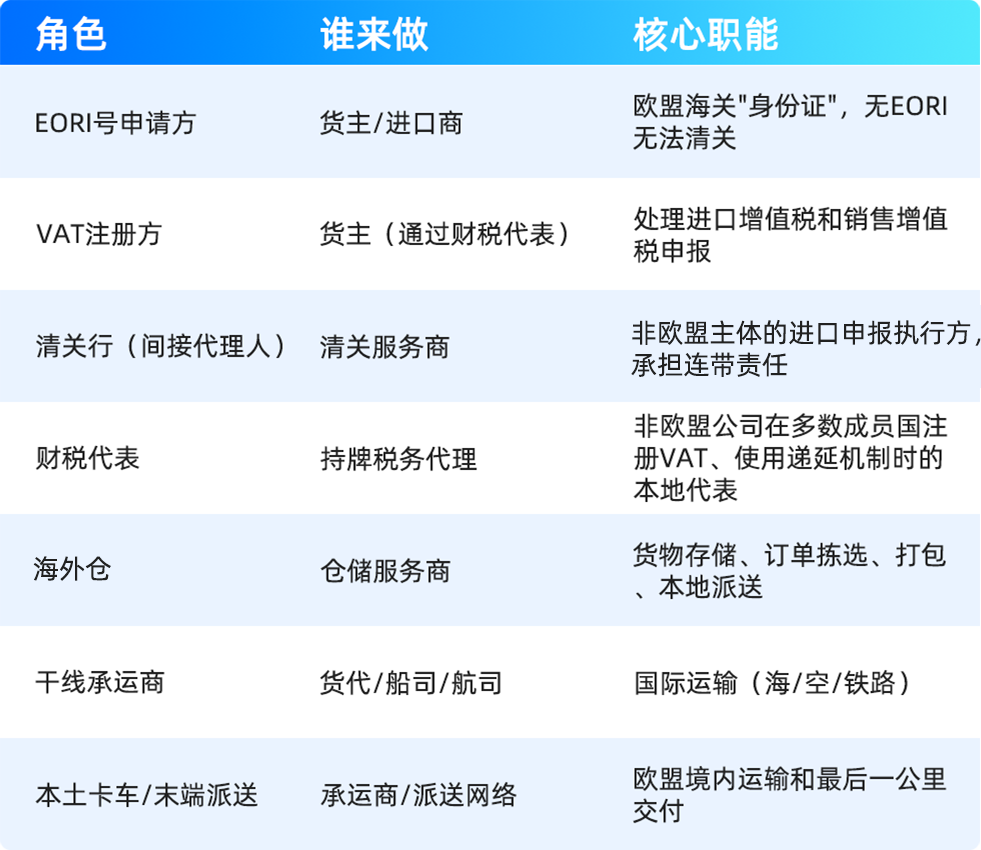

二、链路中的关键角色

三、四大前置准备

1. EORI号:非欧盟主体的申请路径

EORI(Economic Operators Registration and Identification)是欧盟经济经营者的注册识别号,全欧通用、唯一。

非欧盟公司可以申请:向首次发生海关活动的成员国海关提出申请(例如首次从荷兰进口,则向荷兰海关申请)。一个EORI全欧盟有效。多数清关行或财税代表可代为办理。

与VAT号的区别:EORI用于海关事务,VAT号用于增值税申报。两者不同,常需分别申请。

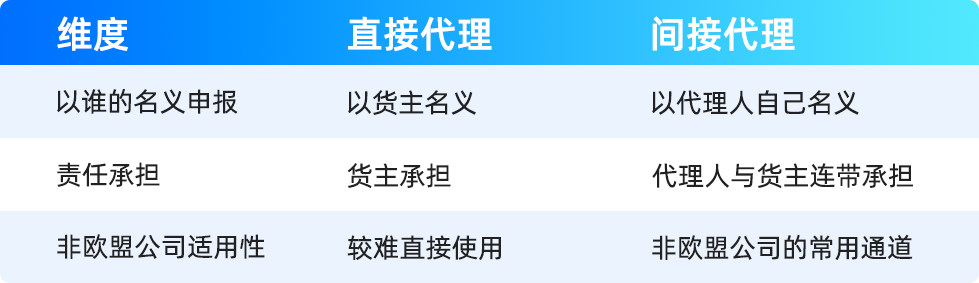

2. 代理人模式:直接代理与间接代理的区别

非欧盟公司原则上不能直接作为"放行自由流通"的申报人,需通过清关行作为间接代理人。这是大多数中国卖家的实际操作路径。

需要注意的是:间接代理人承担连带责任,因此清关行会对货主做严格尽调,通常要求提供准确的HS归类、估价、商业单据,并可能需要保证金或担保。

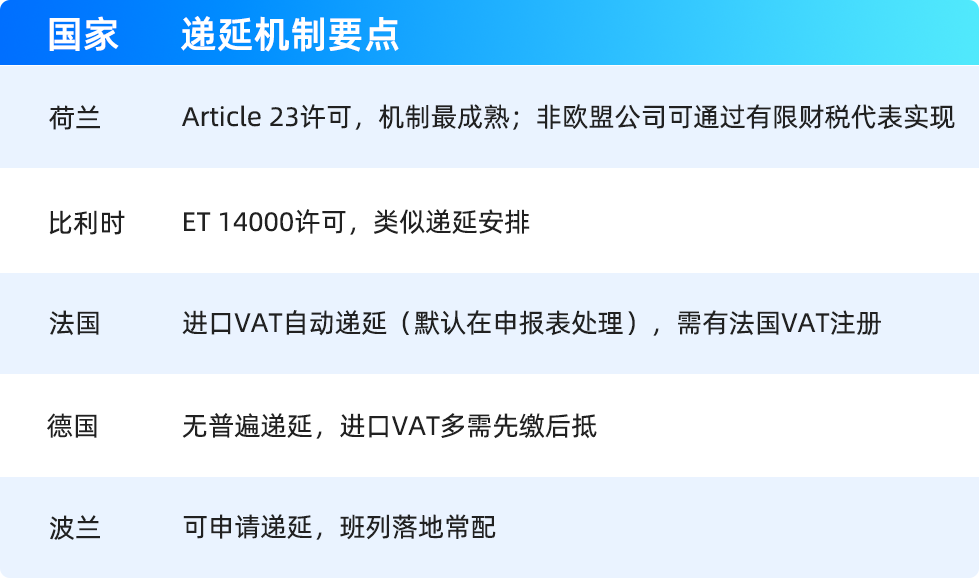

3. 进口增值税与递延机制

进口增值税在货物进入欧盟自由流通时产生,默认在口岸缴纳,会占用现金流。

递延机制(Postponed/Deferred Import VAT) :部分成员国允许进口环节不实缴,在后续增值税申报表里冲抵,可显著改善现金流。

实操参考:如以德国为主销区但希望优化现金流,常见做法是"荷兰/比利时清关递延 → 卡车分拨到德国销售"。务必与财税代表确认跨境供应链的VAT链条合规。

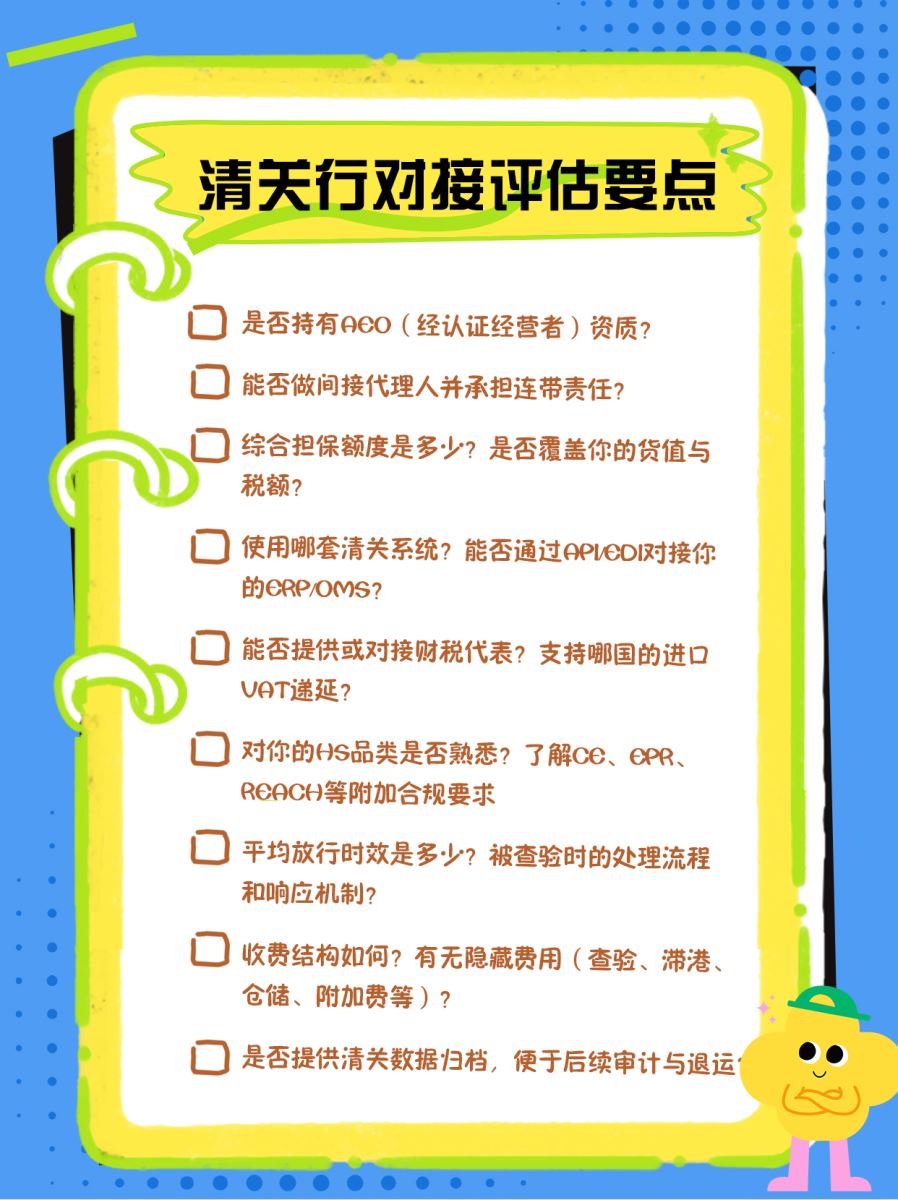

4. 清关行对接与评估要点

清关行是你在欧盟"放行自由流通"的执行方和(多数情况下的)间接代理人。对接前建议用以下问题做基本核验:

四、入境口岸选择参考

选对口岸,关系到清关效率、运力匹配和税务安排。

第1步:建立SKU产品资料档案

给每个SKU建立完整的产品资料,包含以下信息:

中文品名 / 英文品名

材质 / 用途 / 产品图片

型号 / 品牌

HS/CN/TARIC编码

原产国

销售价格 / 申报价值

是否带电 / 是否接触皮肤 / 是否涉及儿童

是否涉及CE/GPSR/EPR/REACH/RoHS等

注意:7月1日起,低值B2C包裹中每项商品须提供商家产品标识码(如SKU) 和制造商产品标识码,2026年11月1日起将转为强制要求。建议从现在开始就建立完整档案。

第2步:确认包裹是否低于150欧元阈值

按"货物本身价值(intrinsic value)"判断,而非简单看客户支付总额。

以货物本身价值为准(通常不含运费和保险费)

如运费和保险费已包含在售价中且发票未单独列明,则可能被计入

发票上尽量清楚列明货值、运费、保险费、税费

超过150欧元的包裹不适用低值小包简化逻辑,按正常进口关税税率和进口VAT处理。

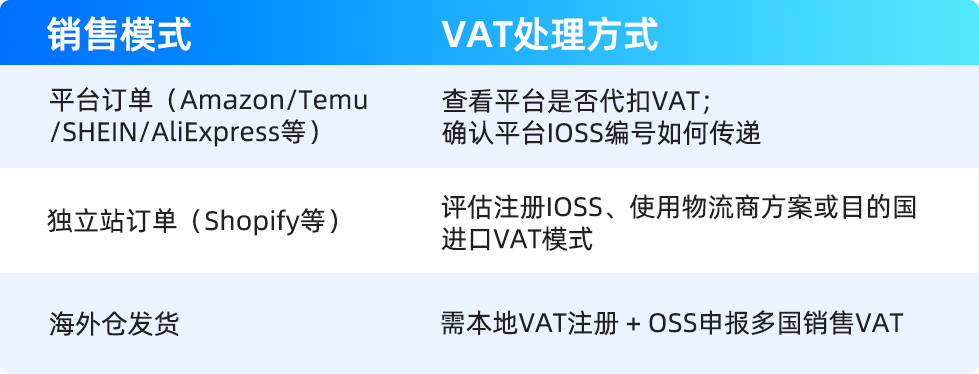

第3步:确认VAT处理路径

注意:不要让消费者到货时被要求额外缴税,容易导致拒收和差评。

第4步:按HS编码拆分,核算过渡性关税

同一包裹内多品类商品,按各自HS编码分别核算:

多品类混装包裹要重点核算,这是成本压力最大的一类。

第5步:识别高风险和受监管类目

以下类目除税费外,还有额外合规要求:

玩具/儿童用品(CE + EN71 + GPSR)

带电产品(电池指令 + CE-EMC)

无线设备(RED指令)

化妆品(CPNP注册)

食品接触材料(欧盟食品接触法规)

PPE防护用品(CE + 公告机构)

纺织品/服装(REACH + 偶氮染料)

欧盟GPSR已对普通消费品提出更严格的安全、追溯、责任人和线上销售信息要求,低值小包并不豁免。

第6步:向物流商提供完整、准确的申报数据

至少提供以下信息:

关键提醒:模糊描述(如"配件""礼品""样品")在ICS2与新规下极易被查验或退运。

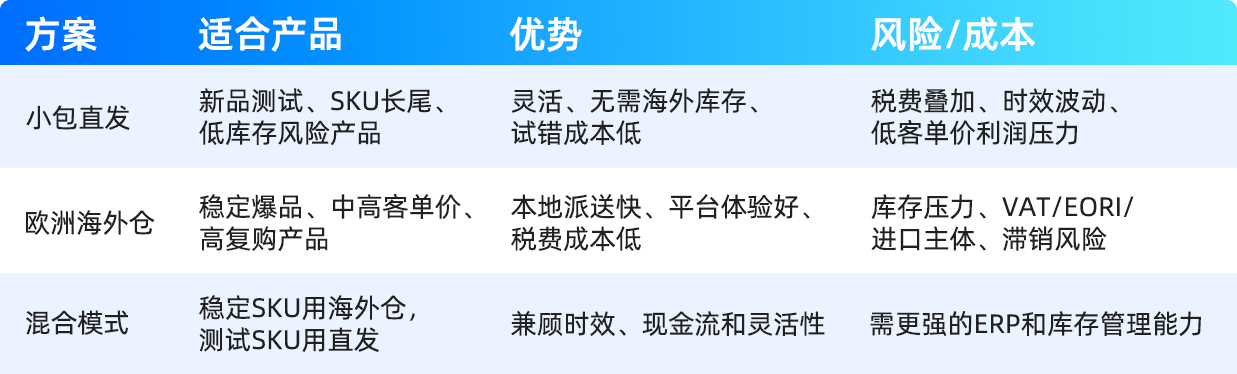

第7步:重新评估直发与海外仓的配比

欧盟境内发货的订单不受该进口关税限制。海外仓模式通过批量报关+本土配送,可有效降低单票税费成本。

行业参考数据:速卖通"618"大促数据显示,欧洲核心市场海外仓发货订单占比首次超过50%。目前德国、波兰主流海外仓仓位紧张,租金同比上涨明显。

一、清关代理的资金结构变化

如前所述,海关要求代理备有准备金、货主需预付或缴存保证金。专做IOSS小包清关的中小代理,资金链将面临较大压力。

行业整合可能从这一环节开始。

EBO建议:

优先选择AEO认证、资金实力较强的清关行

确认清关行的综合担保额度是否覆盖你的货值与税额

了解预付/保证金的具体安排,提前做好资金规划

二、海外仓需求的上升趋势

行业预估显示,2026年欧洲发货量预计较2025年大幅增长,但仓位供给增速相对有限。

EBO建议:

评估现有海外仓网络的承载能力

关注德国、波兰、荷兰等核心仓位的可用性

了解保税仓和完税仓的不同适用场景

过去几年,中国飞往欧洲的货机相当一部分由跨境电商小包支撑。小包业务量调整后,这部分运力将面临重新配置。

EBO建议:

关注普货与电商货的运力结构变化趋势

与航司/包机方保持沟通,了解舱位供需动态

卖家的需求正在从"帮我运过去"转向"帮我算清楚、走合规、控成本"。能够提供以下服务的物流商将获得差异化优势:

协助客户整理HS编码和产品资料

提供清晰的税费测算

对接合规的清关行和财税代表

提供直发与海外仓的多方案比选

附录:核心术语速查

欧盟此次政策调整的核心变化可以概括为:取消150欧元以下关税豁免 + 按HS编码计征3欧元过渡性关税 + 后续叠加处理费。这是一套针对低价小包直邮的系统性收紧安排,而非单一国家的一时之策。

对卖家而言,三个最直接的影响是:

成本结构变了——需要重新核算欧洲订单的利润

申报要求变了——需要建立完整的SKU资料和准确的HS编码体系

模式选择变了——需要重新评估直发与海外仓的配比

距离7月1日还有不到10天。以下动作建议优先完成:

整理主力SKU的产品资料(含HS编码、材质、用途、品牌等)

按新规重新测算欧洲订单的利润

与物流商确认IOSS/申报字段/受限类目处理方案

评估海外仓布局是否需要调整

📍低价铺货、模糊申报的操作空间正在收窄。精算成本、合规申报、本地履约的能力,将成为下一阶段的核心竞争力,如有卖家需要欧盟小包申报资料清单模板,评论区留言,EBO小编为你奉上早已准备好的清单表,助力跨境出海大卖。